交易通胀

宏观,是一个具象到抽象的过程,是从一片叶子里看见了整个世界。

微观,是一个抽象到具象的过程,是从整个世界里看见了一片叶子。

强悍的投资者,需要在宏观和微观两个维度皆是强悍,如是,一叶知秋,而非一叶障目。

最近,就整个宏观现实而言,梧桐一直在思考的问题是,我们将会走向何方,这个星球将会走向何方。

当下,暴露在人们眼前的几乎都是黑天鹅、灰犀牛、大衰退、大萧条之类,然而,这就结束了吗,究竟是人类的主观意志在抉择历史未来方向,还是历史本身自有它的方向。

梧桐没有清晰的答案,只是,若是观自在,你会发现,每一个人,每一个微尘众生都在向往更加美好的世界,尽管每一个人也都在批判,Ta的批判某种程度上也是在向往更加美好的世界,因此,我们还是要对自己具有信心,要对人类具有信心,要对绝望之谷的权益资产具有信心。

可以确定的是,随着Sari的迁变流转(Sari风暴将过去,人类将继续存在,我们大多数人仍将活着,但将生活在另一个世界中),全球资产价格的交易方向正在从交易悲观,走向交易乐观,从交易通缩,走向交易通胀,它呈现出来的将是一个渐进的、反复的、波浪式的。

在梧桐的视野里,亚洲将是未来十年左右世界经济增长的中心,不仅仅是中国,也不仅仅是东北亚,还包括东南亚、西亚,这个星球近三分之一的陆地面积,以及42亿的人口,只是,在亚洲,最具活力的仍将是中国,因此,从未来十年大类资产配置的视角来看,我们可能需要在中国、我们身处的这片土地增加投资。

19世纪以来,世界秩序的中心是在欧美;20世纪以来,世界秩序的中心转向亚太。在这其中,最大的变量在于中国未来三十年的持续增长,以及中国的选择。五年后的美国会是什么样不难想象,但是,五年后的中国会是什么样很难想象,一切都还有希望。美国一直寻求世界的皈依,而中国寻求的是世界的尊重;美国倾向于将所有的问题归为理性,而中国倾向于将所有的问题归为历史的进程。

历史很长,我们要有耐心。

2020年4月初,央行表示,当前的情况下,应当允许宏观杠杆率有一定的阶段性的上升,阶段性上升的目的是为了扩大金融体系对实体经济的信用支持,主要是为了有效推进复工复产,实际上,把过程放的再长一点,这也是为了未来更好的保持一个合理的宏观杠杆率创造有利条件。

这是对于去杠杆结束、有节制地加杠杆开始的一个确认,同时,它也是一个资产价格的重要信号,回过头来看,我们将会发现这一点。

中国10年期国债收益率已经下降至2.5%左右,是过去十年的低位,但却可能是未来十年的高位,因为,未来十年的宏观现实和过去十年的宏观现实会有相当的不同,整个资产价格的格局也会非常不同。

这个星球以及这片土地的经济增速在未来十年可能很难复制过去十年,而舒缓的货币政策在舒缓之后可能很难回到紧张,对于这一点,我们要有清晰明见。

因此,对于大类资产配置而言,接下来一段时间里,最重要的可能是——交易通胀,而至于悲观和乐观,我们需要的是逆向,也即是说,当人们陷于极度悲观之时,我们要学会进击,当人们陷于极度乐观之时,我们要学会知止。

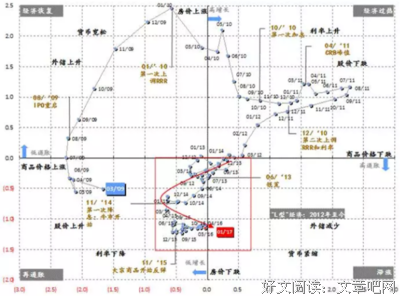

若是要是用一个词,来表达对于A股证券市场的投资策略,那可能就是——善败者不亡,也即是说,这是一个底部横穿的时刻,我们可能需要勇气善败。

在A股证券市场投资的过程中,当风险溢价变得不友好(高价、风险厌恶低、没有恐惧),我们的投资组合就应该增加防御性;当风险溢价开始变得友好(低价、风险厌恶高、恐惧盛行),我们的投资组合就应该增加进攻性。

你会发现,这个过程是一个不断再平衡的过程,而非全仓或是空仓的决策,你的目标不应该是在底点或者顶点的时候再去调整,而应是在底部或者顶部的时候展开调整。

当宏观现实中的风险、不确定性已经被人们认识到,并且,在很大程度上被接受和理解,这个时候,可能就需要减少对于风险、不确定性的极端重视,而是朝着中庸策略的方向迈进。

就A股证券市场而言,我们正在经历一个昏昏欲睡、全然乏味的底部阶段。人们总会高估短周期的波动,低估长周期的趋势,并且,在短周期的波动里,不断摇摆自己的世界观,以及心性,这次也没有不同。重要的是,宏观,以及长期主义的视野,只有这个,可以协助你穿越全然无味的底部。

在投资世界,若是你待的时间足够久,你会发现,任何的净值曲线,陡峭的,或是平缓的,皆是世界观、心性的完整呈现。

微观,不离宏观,抬头看完路之后,我们开始埋头做功课,开始将宏观里抽象的东西,转化为微观里具象的东西,这就是高高山顶立、深深海底行,也是心有猛虎、细嗅蔷薇。

欢迎加入爆裂鼓手~

梧桐,20200505午后